| 太古股份有限公司 | 太古地产有限公司 | 国泰航空有限公司 | 香港飞机工程有限公司 |

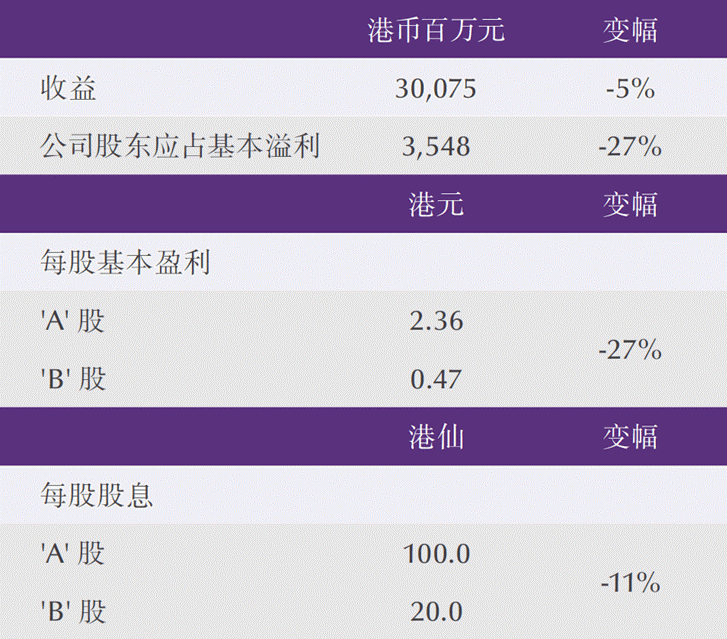

二零一六年上半年的股东应占综合溢利为港币五十亿六千一百万元,较二零一五年上半年减少港币二十九亿一千六百万元。主要撇除投资物业估值变动后的股东应占基本溢利为港币三十五亿四千八百万元,减少港币十二亿八千五百万元或百分之二十七。基本溢利减少,反映所有营业部门的业绩转逊,以及缺乏去年同期录得的傲璇单位销售溢利。

饮料部门的应占溢利为港币三亿三千六百万元,减少百分之二十六。整体销量为五亿一千一百万标箱,下跌百分之七。中国内地、香港及台湾的销量及溢利下跌,美国则告上升。中国内地的业务受到经济增长放缓及新饮品种类带来的竞争所影响。美国的业务因销量上升及售价上调而受惠。美国太古可口可乐向可口可乐公司收购亚利桑那州和新墨西哥州阿尔伯克基市的经销权及资产的交易于七月完成。

海洋服务部门的应占亏损为港币二亿四千七百万元,而二零一五年上半年的亏损则为港币一亿五千六百万元。太古海洋开发集团录得亏损港币二亿六千万元。离岸支持服务市场仍然疲弱,原因是国际主要石油公司削减勘探及开采活动开支,以及船只供应过剩。太古海洋开发集团的整体船队使用率下跌十三点二个百分点至百分之六十二点四,平均每日船只租金下跌百分之十三至二万四千四百美元。太古海洋开发集团继续实施成本控制措施,包括停用及出售船只。

贸易及实业部门的应占溢利为港币一亿一千七百万元,略少于二零一五年上半年。阿克苏诺贝尔太古漆油公司录得的溢利大幅上升,而冷藏库业务则录得亏损增加。太古食品于上半年增持重庆新沁园食品有限公司尚余的百分之三十五权益。

二零一六年上半年股东应占综合溢利为港币五十三亿三千四百万元,而二零一五年上半年则为港币八十四亿九千三百万元。主要撇除投资物业估值变动后,股东应占基本溢利减少港币三亿七千九百万元,由二零一五年上半年的港币三十九亿三千八百万元减至二零一六年同期的港币三十五亿五千九百万元,主要反映出售香港高尚住宅物业的溢利下降 。

来自物业投资的基本溢利略微下跌,主要反映来自香港零售物业的溢利减少及美国Brickell City Centre 项目的开业前支出。租金收入总额合共港币五十三亿六千七百万元,变动不大。来自香港和中国内地的办公楼物业及来自中国内地的零售物业租金收入总额均略有增长。

二零一六年上半年,物业买卖录得港币五亿二千五百万元营业溢利,而二零一五年上半年的营业溢利则为港币十亿二千五百万元。来自酒店业务的营业亏损(由二零一五年上半年的港币二千三百万元增加至二零一六年上半年的港币八千九百万元),主要反映美国迈阿密东隅酒店的开业前支出。

在广州,尽管新办公楼的供应量大增,预期市场对天河商业区甲级办公楼的需求仍然强劲。在北京,预期办公楼租金将会因需求下降及供应量增加而走弱。在中国内地,预料二零一六年下半年零售销售额将有温和增长。预期市场对优越地段的优质楼面需求仍然坚挺。

国泰航空集团于二零一六年首六个月录得应占溢利港币三亿五千三百万元,而二零一五年同期的溢利则为港币十九亿七千二百万元。

二零一六年上半年的营商环境受到脆弱的经济及激烈的竞争所影响。暂停征收燃油附加费、部分市场货币疲弱、头等及商务客舱(尤其是长途航线)需求疲弱,以及于香港转机的乘客比例较高,令收益持续受压,这些因素均使集团的业务表现受到影响。附属及联属公司的贡献有所增加。

集团于二零一六年首六个月的客运收益为港币三百三十四亿一千三百万元,较二零一五年同期减少百分之七点八。集团于二零一六年首六个月的货运收益为港币九十四亿一千五百万元,较二零一五年同期减少百分之十七点二。

国泰航空于五月、七月及八月分别接收首架、第二架及第三架空中巴士A350-900XWB 型飞机,并订于二零一六年其余时间再接收九架同型号飞机。A350-900XWB 型飞机具燃油效益,并符合集团所要求的航程、可运载量及营运经济效益。

预计下半年的营商环境继续受到上半年所面对的不利因素所影响,因此整体业务前景仍然充满挑战。预期客运业务的收益率仍然受压,而可载货量过剩及脆弱的经济亦会削弱货运业务的需求。今年油价上升,但仍低于过往时期。油价下跌所带来的好处将继续被燃油对冲亏损局部抵销。燃油附加费仍暂停征收。在如此困难的环境下,集团将管理可运载量及致力令营运效益获得进一步的提升,并继续以审慎的态度管理成本。

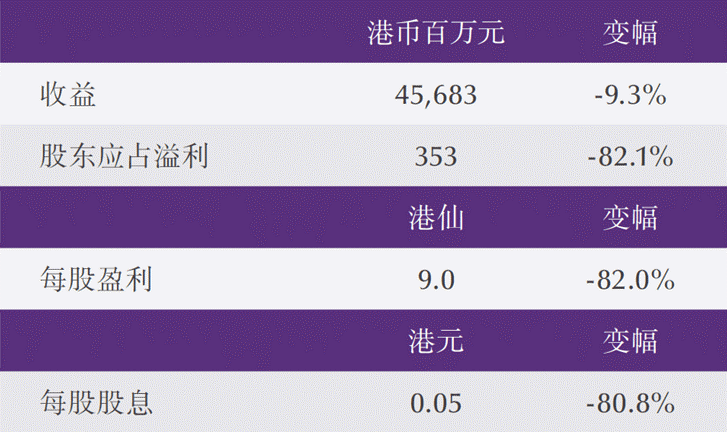

港机集团于二零一六年首六个月录得应占溢利港币十一亿一千一百万元,当中包括出售香港航空发动机维修服务有限公司(「香港航空发动机维修服务」)于新加坡航空发动机维修服务有限公司(「新加坡航空发动机维修服务」)所持权益而录得的收益港币八亿零五百万元。二零一五年同期则录得溢利港币二亿五千四百万元。每股盈利上升百分之三百三十七点四至港币6.68 元。收益增加百分之二十三点九至港币七十一亿零三百万元。

二零一六年上半年港机在香港(「港机(香港)」)的机身服务需求较二零一五年上半年减少。外勤服务因航班数量增加而受惠,而每班航班的工作量亦增多。香港的部件维修已售工时有所增加。HAECO ITM Limited(「港机航材技术管理」)由于为更多飞机提供服务,营业溢利有所上升,但财务支出增加导致应占溢利减少。香港航空发动机维修服务的溢利上升。进行大修的引擎数量有所增加,而每台引擎的工作量亦较多。HAECO USA Holdings, Inc. (「港机(美洲)」)于二零一六年上半年录得的亏损与二零一五年上半年相若。机身服务的表现较佳,但售出的座椅数量减少。

厦门太古飞机工程有限公司(「厦门太古」)于二零一六年上半年的除税前溢利较二零一五年上半年减少。其机身服务需求疲弱。由于税率减低,除税后溢利有所改善。厦门太古发动机服务有限公司(「厦门太古发动机服务」)的表现良好,进行大修的引擎数量及部件修理工程均有所增加。厦门太古起落架维修服务有限公司(「港机起落架服务」)录得的亏损与二零一五年上半年相若。集团于中国内地其他业务的整体贡献有所改善。

太古股份有限公司

二零一六年上半年的股东应占综合溢利为港币五十亿六千一百万元,较二零一五年上半年减少港币二十九亿一千六百万元。主要撇除投资物业估值变动后的股东应占基本溢利为港币三十五亿四千八百万元,减少港币十二亿八千五百万元或百分之二十七。基本溢利减少,反映所有营业部门的业绩转逊,以及缺乏去年同期录得的傲璇单位销售溢利。

饮料部门的应占溢利为港币三亿三千六百万元,减少百分之二十六。整体销量为五亿一千一百万标箱,下跌百分之七。中国内地、香港及台湾的销量及溢利下跌,美国则告上升。中国内地的业务受到经济增长放缓及新饮品种类带来的竞争所影响。美国的业务因销量上升及售价上调而受惠。美国太古可口可乐向可口可乐公司收购亚利桑那州和新墨西哥州阿尔伯克基市的经销权及资产的交易于七月完成。

海洋服务部门的应占亏损为港币二亿四千七百万元,而二零一五年上半年的亏损则为港币一亿五千六百万元。太古海洋开发集团录得亏损港币二亿六千万元。离岸支持服务市场仍然疲弱,原因是国际主要石油公司削减勘探及开采活动开支,以及船只供应过剩。太古海洋开发集团的整体船队使用率下跌十三点二个百分点至百分之六十二点四,平均每日船只租金下跌百分之十三至二万四千四百美元。太古海洋开发集团继续实施成本控制措施,包括停用及出售船只。

贸易及实业部门的应占溢利为港币一亿一千七百万元,略少于二零一五年上半年。阿克苏诺贝尔太古漆油公司录得的溢利大幅上升,而冷藏库业务则录得亏损增加。太古食品于上半年增持重庆新沁园食品有限公司尚余的百分之三十五权益。

太古地产有限公司

二零一六年上半年股东应占综合溢利为港币五十三亿三千四百万元,而二零一五年上半年则为港币八十四亿九千三百万元。主要撇除投资物业估值变动后,股东应占基本溢利减少港币三亿七千九百万元,由二零一五年上半年的港币三十九亿三千八百万元减至二零一六年同期的港币三十五亿五千九百万元,主要反映出售香港高尚住宅物业的溢利下降 。

来自物业投资的基本溢利略微下跌,主要反映来自香港零售物业的溢利减少及美国Brickell City Centre 项目的开业前支出。租金收入总额合共港币五十三亿六千七百万元,变动不大。来自香港和中国内地的办公楼物业及来自中国内地的零售物业租金收入总额均略有增长。

二零一六年上半年,物业买卖录得港币五亿二千五百万元营业溢利,而二零一五年上半年的营业溢利则为港币十亿二千五百万元。来自酒店业务的营业亏损(由二零一五年上半年的港币二千三百万元增加至二零一六年上半年的港币八千九百万元),主要反映美国迈阿密东隅酒店的开业前支出。

在广州,尽管新办公楼的供应量大增,预期市场对天河商业区甲级办公楼的需求仍然强劲。在北京,预期办公楼租金将会因需求下降及供应量增加而走弱。在中国内地,预料二零一六年下半年零售销售额将有温和增长。预期市场对优越地段的优质楼面需求仍然坚挺。

国泰航空有限公司

国泰航空集团于二零一六年首六个月录得应占溢利港币三亿五千三百万元,而二零一五年同期的溢利则为港币十九亿七千二百万元。

二零一六年上半年的营商环境受到脆弱的经济及激烈的竞争所影响。暂停征收燃油附加费、部分市场货币疲弱、头等及商务客舱(尤其是长途航线)需求疲弱,以及于香港转机的乘客比例较高,令收益持续受压,这些因素均使集团的业务表现受到影响。附属及联属公司的贡献有所增加。

集团于二零一六年首六个月的客运收益为港币三百三十四亿一千三百万元,较二零一五年同期减少百分之七点八。集团于二零一六年首六个月的货运收益为港币九十四亿一千五百万元,较二零一五年同期减少百分之十七点二。

国泰航空于五月、七月及八月分别接收首架、第二架及第三架空中巴士A350-900XWB 型飞机,并订于二零一六年其余时间再接收九架同型号飞机。A350-900XWB 型飞机具燃油效益,并符合集团所要求的航程、可运载量及营运经济效益。

预计下半年的营商环境继续受到上半年所面对的不利因素所影响,因此整体业务前景仍然充满挑战。预期客运业务的收益率仍然受压,而可载货量过剩及脆弱的经济亦会削弱货运业务的需求。今年油价上升,但仍低于过往时期。油价下跌所带来的好处将继续被燃油对冲亏损局部抵销。燃油附加费仍暂停征收。在如此困难的环境下,集团将管理可运载量及致力令营运效益获得进一步的提升,并继续以审慎的态度管理成本。

香港飞机工程有限公司

港机集团于二零一六年首六个月录得应占溢利港币十一亿一千一百万元,当中包括出售香港航空发动机维修服务有限公司(「香港航空发动机维修服务」)于新加坡航空发动机维修服务有限公司(「新加坡航空发动机维修服务」)所持权益而录得的收益港币八亿零五百万元。二零一五年同期则录得溢利港币二亿五千四百万元。每股盈利上升百分之三百三十七点四至港币6.68 元。收益增加百分之二十三点九至港币七十一亿零三百万元。

二零一六年上半年港机在香港(「港机(香港)」)的机身服务需求较二零一五年上半年减少。外勤服务因航班数量增加而受惠,而每班航班的工作量亦增多。香港的部件维修已售工时有所增加。HAECO ITM Limited(「港机航材技术管理」)由于为更多飞机提供服务,营业溢利有所上升,但财务支出增加导致应占溢利减少。香港航空发动机维修服务的溢利上升。进行大修的引擎数量有所增加,而每台引擎的工作量亦较多。HAECO USA Holdings, Inc. (「港机(美洲)」)于二零一六年上半年录得的亏损与二零一五年上半年相若。机身服务的表现较佳,但售出的座椅数量减少。

厦门太古飞机工程有限公司(「厦门太古」)于二零一六年上半年的除税前溢利较二零一五年上半年减少。其机身服务需求疲弱。由于税率减低,除税后溢利有所改善。厦门太古发动机服务有限公司(「厦门太古发动机服务」)的表现良好,进行大修的引擎数量及部件修理工程均有所增加。厦门太古起落架维修服务有限公司(「港机起落架服务」)录得的亏损与二零一五年上半年相若。集团于中国内地其他业务的整体贡献有所改善。

浏览全部太古思维

浏览全部太古思维 往期太古思维

往期太古思维 分享

分享